مطالعات سیاستی نفت و گاز- حقوق، اقتصاد و مدیریت قراردادهای بین المللی نفت و گاز International Contracts Management Studies

مطالعات سیاستی نفت و گاز- حقوق، اقتصاد و مدیریت قراردادهای بین المللی نفت و گاز International Contracts Management Studies

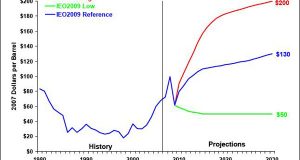

حسابداری برای صنایع نفت وگاز اساساً دارای استاندارد خاص خود میباشد. برای حسابداری صنایع نفت و گاز دو روش متفاوت و پذیرفته شده وجود دارد: روش اول کوششهای موفق و روش دوم بهای تمام شده کامل. در روش اول فقط مخارج آن دسته از فعالیتهایی که منجر به نتیجه مطلوب یعنی کشف مخزن تجاری شدهاند بهعنوان دارایی به حساب سرمایهگذاری برده میشود و بقیه مخارج بهعنوان هزینه دوره شناسایی میگردد. در روش دوم مخارج تمام فعالیتهای مرتبط با مخزن از مرحلهی اکتشاف تا توسعه (قبل از بهرهبرداری) بهعنوان بهای تمام شده مخزن در نظر گرفته شده و به حساب سرمایهگذاری برده می شود. در واقع این مخارج بهعنوان هزینه دوره شناسایی نشده بلکه بهعنوان دارایی، به موازات برداشت از مخزن مستهلک میگردد. در این پژوهش روشهای گزارشگری مالی در فعالیتهای نفت و گاز مورد بررسی و مقایسه قرار میگیرد. موضوع این پژوهش از منظر اهمیت قراردادهای نفتی بر اهل فن آشکار است.

این مقاله که به قلم دکتر محمدرضا شکوهی و عسگر خادم وطنی و علی اسحاق زاده در نشریه اکتشاف و تولید منتشر شده است به بحث مهمی در زمینه روش های مالی در قراردادهای نفتی می پردازد.

جهت دریافت مقاله در پیوند زیر کلیک فرمایید.

Finance in petroleum contracts

بحث و بررسی پیرامون این موضوع از اهمیت بسیار زیادی برخوردار است.

با تشکر