مطالعات سیاستی نفت و گاز- حقوق، اقتصاد و مدیریت قراردادهای بین المللی نفت و گاز International Contracts Management Studies

مطالعات سیاستی نفت و گاز- حقوق، اقتصاد و مدیریت قراردادهای بین المللی نفت و گاز International Contracts Management Studies

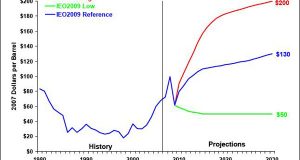

تا ۲۷ آوریل ۲۰۲۰، طبق آمارهای رسمی تعداد موارد ابتلا به ویروس کرونا در سراسر جهان از مرز ۳ میلیون گذشته است و همچنان دولتمردان و مسئولان نمیتوانند زمان دقیقی از کنترل قطعی این بیماری ارائه دهند. در حال حاضر تبعات منفی شیوع این بیماری بر اقتصاد جهانی تا حدی بوده است که از آن بهعنوان بحران اقتصادی[۱]، نه رکود[۲]، یاد میشود. این بحران اقتصادی طبیعتاً دامن بازار انرژی را هم گرفته است. شیوع بیماری کرونا و اقدامات محدودکنندهای که برای مقابله با آن اتخاذ شد منجر گردید تا تمام بازارها بهویژه بازار انرژی با شوک شدید در سمت تقاضا از سوی مصرفکننده مواجه شود. در بازار انرژی، نفت شاهد شدیدترین افت تقاضا بود. طبق پیشبینی اکثر نهادها، متوسط تقاضای نفت در سال ۲۰۲۰ بین ۵ تا ۱۱ م ب د ر کاهش خواهد یافت. طبق پیشبینیها، اوج کاهش تقاضای نفت در ماه آوریل و بیش از ۲۰ م ب د ر خواهد بود. این کاهش باعث شد تا قیمتهای نفت تا پایینترین حد خود طی دهۀ گذشته (کانال ۲۰ دلار در هر بشکه) نزول کنند. حتی توافق عربستان و روسیه بر سر کاهش بیسابقۀ عرضۀ نفت و اعلام آمادگی کلامی کشورهای گروه بیست برای کاهش تولید نفت نیز مانع تداوم روند نزولی قیمت نشد، بهطوریکه همچنان قیمت نفت برنت زیر ۳۰ دلار در هر بشکه است. اکثر پیشبینیها در حال حاضر حکایت از این دارد که متوسط قیمت نفت برنت در سال ۲۰۲۰ بین ۳۰ تا ۳۳ دلار در هر بشکه خواهد بود. اما با محدود شدن انبارهای ذخیرۀ نفت در آمریکا بهویژه در کوشینگ، محل معاملۀ فیزیکی شاخص نفت WTI آمریکا، قیمت آتی این شاخص برای ماه می در آستانۀ تحویل فیزیکی به منطقۀ منفی وارد شد. گرچه قیمت منفی در یک روز معاملاتی به معنای قیمت منفی برای نفت نیست، چراکه قیمت نفت میانگین وزنی قیمتهای آتی در طول یک ماه است. اما این قیمتهای منفی در روز سررسید قراردادهای آتی درصورتیکه ظرفیت جدیدی برای ذخیره نفت ایجاد نشود یا حجم تولید و عرضۀ نفت کاهش نیابد میتواند بهروزهای دیگر نیز کشیده شود. افت قیمتهای نفت تأثیر منفی خود را بر سرمایهگذاری در حوزۀ بالادستی نیز خواهد گذاشت. تاکنون تمام شرکتهای بزرگ نفتی دنیا حداقل ۲۰ درصد از هزینه سرمایۀ خود در سال ۲۰۲۰ را کاهش دادهاند. دراینبین بیشترین آسیب متوجه نفتهایی مانند نفت شیل آمریکا و نفت ماسهای کانادا که قیمت استخراج آنها بالاست میباشد. سرمایهگذاریها برای تولید این دو نوع نفت در سال ۲۰۲۰ به ترتیب ۳۵ و ۳۰ درصد کاهش خواهد یافت.

با کاهش فعالیتهای صنعتی، تقاضای گاز نیز کاهش خواهد یافت. گرچه پیشبینی دقیقی در این مورد صورت نگرفته است اما به نظر میرسد تقاضای گاز مانند تقاضای نفت شرایط بحرانی پیدا نخواهد کرد. حتی پیشبینیها حاکی از آن است که تقاضای ال ان جی در سال ۲۰۲۰ با رشد ۴ درصدی هم مواجه شود. بااینوجود، قیمت گاز طبیعی مایعشده در ماههای اخیر به دلیل عرضۀ مازاد و وابستگی به قیمت نفت با افت روبرو بوده است. شاخص Platts JKM، مربوط به قیمت لحظهای ال ان جی به زیر ۲٫۳ دلار در یکمیلیون بی تی یو سقوط کرده است و این روند نزولی همچنان ادامه خواهد داشت. قیمت ال ان جی در قراردادهای مدتدار که به قیمت نفت وابسته است نیز به ۴٫۲ دلار در یکمیلیون بی تی یو کاهشیافته است و در حال حاضر نیز به دلیل عدم واکنش بازار به توافق کاهش تولید اوپک پلاس و تداوم روند نزولی قیمت نفت، امیدی برای افزایش قیمت ال ان جی نیز وجود ندارد.

در بخش پالایشگاهی بیشترین فشار بر روی سوخت بنزین و سوخت جت خواهد بود. تاکنون قیمت سوخت جت حدود ۶۱ درصد کاهش داشته و حاشیۀ سود تولید آن نیز بسیار پایین و در برخی نقاط جهان حتی منفی است. قیمت بنزین نیز با توجه به افت قیمت نفت و افت تقاضا درنتیجۀ محدودیتهای موجود در رفتوآمد در اکثر نقاط دنیا کاهشیافته است. طبق پیشبینی ادارۀ اطلاعات و آمار انرژی آمریکا، متوسط قیمت بنزین در آمریکا در فصل تابستان، که زمان اوج رانندگی در این کشور محسوب میشود، ۳۹٫۵ سنت در هر لیتر خواهد بود. این در حالی است که متوسط قیمت بنزین در تابستان ۲۰۱۹ حدود ۷۲٫۸ سنت در هر لیتر بود.

کاهش تقاضا باعث شده تا بسیاری از پالایشگاهها در سراسر جهان، از آمریکا و اروپا گرفته تا چین و هند از حجم ورودی نفت خود بکاهند.

تأثیر بحران کرونا در بخشهای مختلف زنجیرۀ ارزش پتروشیمی متفاوت است. در کوتاهمدت به نظر میرسد با توجه به افزایش فعالیت بخش پزشکی و رونق خدمات مربوط به ارسال و بستهبندی کالا مصرف مواد شیمیایی مورداستفاده در این دو حوزه مانند اتیلن و پلیپروپیلن افزایش یابد. اما تقاضای محصولات پتروشیمی در سایر بخشهایی که عمدتاً مصرفکنندۀ پلیمر هستند، ازجمله بخش خودروسازی و ساختوساز، با افت شدیدی روبرو خواهند شد.

به دلیل اینکه حجم صادرات نفت خام ایران اندک است، افت قیمت نفت احتمالاً تأثیر محسوسی بر درآمدهای حاصل از فروش نفت خام ایران نخواهد داشت. وضع محدودیتهای رفتوآمدی در ایران باعث شده تا تقاضای بنزین در داخل کاهش یابد. این کاهش تقاضا باعث افزایش ظرفیت صادرات بنزین خواهد شد. البته در این مورد دو نکته حائز امنیت است. اول آنکه قیمت جهانی بنزین کاهشیافته است. و نکتۀ دوم آنکه تقاضای بنزین در سایر کشورها نیز کاهشیافته است. برای مثال شرکت سوموی عراق روز ۲۱ آوریل ۲۰۲۰ اعلام کرد که واردات بنزین و گازوئیل را در ماه مه ۲۰۲۰ کاهش خواهد داد.

در بخش صادرات پتروشیمی با توجه به اینکه اکثر صادرات پتروشیمی ایران به مقصد چین است (طبق آخرین آماری که در وبسایت اتاق بازرگانی تهران موجود است در فرودین سال ۹۸ حدود ۸۵ درصد از ارزش ریالی صادرات پلیاتیلن ایران، معادل ۱۷۰ میلیون دلار و حدود ۹۵ درصد از ارزش ریالی صادرات پروپان، معادل ۱۳۷ میلیون دلار به مقصد چین بوده است)، اگر وضعیت اقتصادی چین سریعاً بهبود نیابد و تقاضای این کشور برای محصولات پتروشیمی رشد پیشبینیشده را نداشته باشد، احتمالاً با کاهش قیمت این محصولات (به دلیل عرضۀ مازاد در بازار) از درآمدهای ایران در این حوزه کاسته خواهد شد.

منبع گزارش: مرکز پایش تحولات انرژی جهان – https://fa.energycmp.com/