مطالعات سیاستی نفت و گاز- حقوق، اقتصاد و مدیریت قراردادهای بین المللی نفت و گاز International Contracts Management Studies

مطالعات سیاستی نفت و گاز- حقوق، اقتصاد و مدیریت قراردادهای بین المللی نفت و گاز International Contracts Management Studies

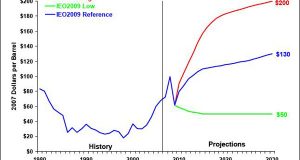

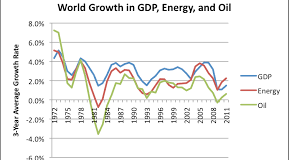

در اقتصاد ایران، وابستگی بودجه دولت به درآمدهای نفتی، باعث اهمیت قیمت نفت شده است؛ به طوریکه قیمت نفت یکی از ارکان مهم سیاستگذاری است. وجود حباب در بازار نفت، اهمیت قیمت نفت را دوچندان میکند زیرا در این شرایط قدرت تصمیمگیری برای سیاستگذار دشوار میشود. هدف این مطالعه بررسی وجود حباب قیمتی در بازار نفت ایران با استفاده از آزمونهای ریشه واحد بازگشتی (GSADF، RADF، SADF) است. روشهای بهکاررفته استراتژی مناسبی برای تاریخگذاری زمان شروع و پایان حباب فراهم میکند. یافتههای پژوهش حاکی از همپوشانی تقریبی این آزمونها و یکسان بودن نسبی نتایج آنهاست. نتایج حاصل از آزمون GSADF حاکی از وجود بهطور میانگین ۷ حباب در بازه زمانی ۰۱/۱۹۸۰ تا ۰۳/۲۰۱۴ است که بیشترین دوره حباب (تقریباً ۱۵ ماه) مربوط به بازه زمانی ۰۶/۲۰۰۷ تا ۰۹/۲۰۰۸ و کمترین دوره حباب (تقریباً ۱ ماه) مربوط به بازه زمانی ۰۲/۲۰۱۲ تا ۰۳/۲۰۱۲ است. همچنین، نتایج مؤید آن است که قیمت نفت شامل دو جزء قیمت پایه و حباب است؛ که تاریخ حبابهای آن منطبق با وقایع خاص در بازارهای مالی و سیاست است. یافتههای این پژوهش برای کشف دلایل وقوع حباب و مهار آثار آن بر اقتصاد، بسیار حائز اهمیت است.

این مقاله در شماره ۲۰ نشرهی پژوهشنامه اقتصاد انرژی ایران منتشر شده است.