مطالعات سیاستی نفت و گاز- حقوق، اقتصاد و مدیریت قراردادهای بین المللی نفت و گاز International Contracts Management Studies

مطالعات سیاستی نفت و گاز- حقوق، اقتصاد و مدیریت قراردادهای بین المللی نفت و گاز International Contracts Management Studies

اصل مطلب:

تقریباً هیچ شرکتی در دنیا وجود ندارد که در تراز مالی خود بدهی نداشته باشد. همه شرکت ها با استفاده از ترکیبی از منابع داخلی و منابع خارجی اهرم مالی خود را تنظیم میکنند. منابع داخلی عمدتاً به همان سرمایهای که سرمایهگذاران در قالب سهام در شرکت سرمایهگذاری کردهاند اطلاق میشود و منابع خارجی نیز به هرگونه سرمایهای که غیر از سرمایه رسمی سهامداران در شرکت باشد اطلاق میشود که مثلاً میتواند استقراض از منابع غیر باشد. اهرم مالی تناسبی است از میزان منابع خارجی به منابع داخلی.

از نظر مدیریت مالی شرکتها اخذ وام یک پدیده مثبت تلقی میشود. یعنی توانایی شرکت را در انجام طرح بالا میبرد. در خارج از ایران، معمولاً مؤسسات مالی و بانکی بهصورت تخصصی کار میکنند. مثلاً بانک BNP Paribas در فرانسه تأمینکننده مالی خیلی از طرحهای نفتی است. شرکتهای نفتی میتوانند به این بانک مراجعه کرده و با ارائه یک طرح توجیهی نسبت به اخذ وام اقدام کنند. در این بانک نیز یک دایره فنی (متشکل از حسابداران، مدیران طرح، مهندسان نفت و…) وجود دارد که طرح را بررسی و در صورت تشخیص سوددهی طرح نسبت به اعطای وام به شرکت مزبور اقدام و معمولاً خود طرح را نیز بهعنوان وثیقه در رهن خود میکنند. به این معنی است که بانک و شرکت به نوعی وارد یک معامله و شراکت میشوند با این اعتقاد که اجرای طرح سودده است. میزان درصد بهرهای که به این وام تعلق میگیرد، اصولاً تابعی است از رتبه (Rating) شرکت مزبور که این رتبه توسط مؤسسات تخصصی تعیین میشود. بر این اساس هر چه شرکتی رتبه ضعیفتری داشته باشد باید هزینه مالی بیشتری نیز برای وام پرداخت کنند؛ به زبان ساده یعنی تأمین مالی آنها گرانتر است.

کسانی که با مدیریت مالی شرکتها آشنایی داشته باشند، میدانند که بهعنوان یک اصل کلی شرکتهای جوان و شرکتهایی با استراتژی توسعه فناورانه عمدتاً نسبت به اخذ وام تهاجمیتر هستند؛ یعنی ریسک پذیرترند (در این مقایسه میزان وام مطرح نیست بلکه درصد وام در کل توان مالی شرکت مد نظر است). یعنی شرکتهای جوانتر برای گرفتن سهم بازار و همچنین به علت بنیه ضعیفتر به نسبت شرکتهای کهنه کار بخش بیشتری از توان مالیشان از محل وام است و این درحالی است که شرکتهای کهنه کار و جا افتاده معمولاً به علت داشتن تجارتی شناخته شده در بین مشتریان و البته محافظهکاری مدیران شان (ریسک گریزی مدیران) عمدتاً سعی میکنند تا جایی که ممکن است شرکت را کمتر مدیون کنند.

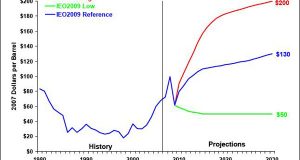

زمانی که شرکتی موفق به اخذ وام میشود، این عمل با توجه به تأثیر مثبتی که روی توان مالی شرکت دارد و اثری که روی ترازنامهها و گزارش های مالی شرکت میگذارد عمدتاً باعث رشد ارزش سهام این شرکتها در بازار سرمایه میشود. تا اینجای کار همه از خوبی گرفتن وام گفته شد، ولی اخذ وام مشکلاتی را نیز به همراه دارد. مدیران مالی شرکتها میتوانند با اخذ وام و بالا بردن اهرم مالی خود باعث بالا رفتن ارزش شرکت شوند، ولی تا کجا این استقراض باید ادامه داشته باشد؟ بالاخره این استقراضها تعهداتی مالی نیز برای شرکت به همراه دارند که باید بازپرداخت شوند. معمولاً مدیران اجرایی شرکتها با این تصور که در شرایط فعلی و پیشبینیهای آتی از بازار فلان طرح سود ده است مدیران مالی را ترغیب به استقراض میکنند، تا زمانی که محاسبات درستی صورت گرفته باشد و بازار نیز روند معمولی را طی میکند مشکل خاصی وجود ندارد. منتهی گاه اتفاقاتی در بازار رخ میدهد که باعث میشود پیشبینیها از میزان درآمد و سود آتی کاملاً با واقعیت اختلاف داشته باشد. فرض کنید یک شرکت نفتی برای توسعه فلان میدان اقدام به اخذ وام کند. شرایط فعلی بازار وجود خریدار نفت یا گاز تولیدی با قیمت مثلاً ۸۰ دلار به ازای هر بشکه معادل است. پیش شرط محاسباتی این شرکت در اینجا تداوم خرید محصول از سوی خریدار و همچنین قیمت ۸۰ دلار است. بر این اساس محاسبات اقتصادی انجام داده و به این نتیجه میرسد که می تواند فلان مقدار وام اخذ کند بدون اینکه با ناتوانی در بازپرداخت (Default) مواجه شود. حال فرض کنید که شرایط بازار در چند سال بعد به نحوی تغییر کند که بازار اشباع شده و قیمت نفت به ۴۰ دلار سقوط کند. در اینجا عملاً توانایی این شرکت در بازپرداخت دیون کاهش مییابد. در این شرایط اگر شرکت مزبور همچنان قادر به بازپرداخت تعهدات خود باشد مشکلی نیست، اما در صورتی که قادر به بازپرداخت بهره در زمان سررسید نباشد، می تواند با مراجعه به دادگاه ذیصلاح اعلام ورشکستگی (Bankruptcy) کند، که این مسأله یک مزیت و دو خسارت برای شرکت مزبور در پی خواهد داشت. مزیت این امر این است که درصورت قبول درخواست توسط دادگاه (یا هر مرجع ذیصلاح)، شرکت دیگر تا زمانی که دادگاه اعلام کند لزومی به بازپرداخت تعهدات خود ندارد (به نوعی این درخواست را شاید بتوان با معادل امهال در فارسی برابر دانست) ولی از سویی، با فایل کردن ورشکستگی شرکت مزبور با هزینههای بحران (Distress Cost) روبهرو خواهد شد. این هزینه از دو جهت به شرکت مزبور خسارت میزند در وهله اول باعث افت ارزش شرکت خواهد شد و در وهله دوم رتبه شرکت را کاهش میدهد که این مسأله باعث میشود هزینه تأمین مالی برای شرکت در طرحهای آتی بالا رود. مثلاً اگر قبلاً وام با بهره بانکی ۲ درصد به آن تعلق میگرفت از زمان اعلام ورشکستگی قطعاً وام دهندگان درصد بالاتری را مطالبه خواهند کرد.

با این مقدمه بنا داریم وضعیت فعلی شرکت ملی نفت ایران را تحلیل کنیم. در مورد شرکت ملی نفت ایران یک واقعیت وجود دارد که سهم این شرکت از درآمدی که ایجاد میکند تنها ۵/۱۴ درصد است. توجه شود که این ۵/۱۴ درصد درآمد و نه سود است. چنانچه هزینههای توسعهای و عملیاتی (که همگی توسط شرکت ملی نفت ایران از محل همین ۵/۱۴ درصد تأمین میشود) از این ۵/۱۴ درصد کسر شود، شاید حاصل رقمی بین ۴ تا ۶ درصد یا حتی کمتر سود باشد. با این اوصاف چون در پارهای محافل به تولید ۴ میلیون بشکهای شرکت ملی نفت ایران برای قیاس با دیگر شرکتهای بینالمللی اشاره میشود، باید این موضوع این گونه تصحیح شود که سهم شرکت ملی نفت ایران از تولید حدود ۴ میلیون بشکه نفت کشور حدود ۵۸۰ هزار بشکه در روز است. خاطرنشان می شود که اگر گفته میشود تولید شرکت توتال مثلاً ۲ میلیون بشکه در روز است، این عدد میتواند در اصل ۸ میلیون بشکه باشد که ۶ میلیون بشکه آن در قالب قراردادهای مشارکت در تولید یا مالکیت انحصاری با دولت میزبان سهم کشورهای طرف قرارداد شده است.

در دهه گذشته شرکت ملی نفت ایران با چند معضل روبهرو شده است. بالا رفتن قیمت نفت تا ۱۴۷ دلار و ثبات متوسط قیمت نفت در طول چند سال بر ارقامی در حدود ۱۰۰ تا ۱۱۰ دلار باعث شد که شرکتهای نفتی رویهای تهاجمی را برای توسعه اتخاذ کنند. از سویی دیگر شرکت ملی نفت ایران از اواسط سال ۲۰۱۲ تقریباً درآمد خود را بواسطه تحریمها از دست داد و این پول بهصورت واقعی وارد سیستم نفت نشد. به همین دلیل علاوه بر اینکه همه مراجع تأمین مالی خارجی (وام دهندگان) به روی این شرکت بسته شد، نوع پرداخت سهم نفت توسط دولت نیز از روش این جیب به آن جیب یعنی تأمین مالی طرحهای نفتی از منابع داخلی کشور در قالب استقراض و فروش اوراق قرضه بود. از سویی هزینههای توسعه نیز بواسطه تحریم بالا رفت. این داستان با برآوردی که بهصورت شفاهی توسط تیم حاضر در وزارت نفت اعلام شده منجر به تحمیل حدود ۵۰ میلیارد دلار بدهی شده است. در حال حاضر که باز با استناد به اظهارنظر مسئولان اقتصادی دولت پولهای بلوکه شده آزاد شده و سهم شرکت ملی نفت نیز پرداخت میشود یک مشکل دیگر به وجود آمده است؛ موعد سررسید اوراق قرضه فرا رسیده است، یعنی پولی که به حساب شرکت ملی نفت باید واریز شود، در همان ابتدا دیون و تعهدات از آن کسر شده و مابقی که تقریباً برابر با صفر است به حساب شرکت ملی نفت واریز میشود. با این حساب شرکت ملی نفت ایران شرکتی است که دیگر قادر به بازپرداخت دیون خود به بانکها و مؤسسات مالی نیست. در اصطلاح این شرکت یک شرکت ورشکسته (البته در معنی علمی نه معنی عام) است. اگر امروز نیز در بند (و) تبصره (۱) ماده واحده لایحه بودجه سال ۱۳۹۶ تقدیمی دولت به مجلس شورای اسلامی درخواست ۲ سال امهال برای بازپرداخت اصل و سود تسهیلات پرداختی به شرکتهای تابعه شرکت ملی نفت ایران شده، ریشه در همین واقعیت دارد. با این حساب دولت امیدوار است که طی دو سال آتی با ایجاد منابع جدید درآمدی در شرکت ملی نفت ایران، این شرکت بتواند دوباره بهعنوان یک بنگاه اقتصادی سودده به میدان برگردد. البته برای افزایش سهم ۵/۱۴ درصدی شرکت ملی نفت، دولت و مجلس اقدام به تعریف ماده (۱۲) قانون رفع موانع تولید رقابت پذیر کرده که بواسطه این قانون دولت در بازپرداخت هزینههای سرمایهای به سرمایهگذاران در نفت سهیم خواهد شد. طبق این قانون تا ۵۰ درصد درآمد حاصل از فروش بخش افزایش یافته تولید هر میدان ناشی از یک سرمایهگذاری میتواند به بازپرداخت تعهدات شرکت ملی در همان میدان تعلق گیرد.