مطالعات سیاستی نفت و گاز- حقوق، اقتصاد و مدیریت قراردادهای بین المللی نفت و گاز International Contracts Management Studies

مطالعات سیاستی نفت و گاز- حقوق، اقتصاد و مدیریت قراردادهای بین المللی نفت و گاز International Contracts Management Studies

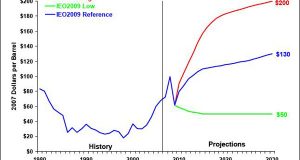

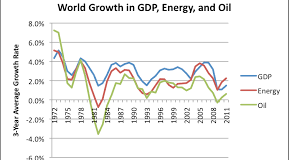

نفت ازجمله کالاهای استراتژیک جهان وبه عنوان یکی از نهادههای مهم تولید هرکشور به شمار میرود. با توجه بهتأثیر گستردهی منفی نوسانات قیمت نفت بر بخشهای مختلف اقتصاد ایران، مانعی برای کارایی بازاربورس به شمار میرود و بر عملکرد سرمایهگذاران تأثیرگذار میباشد. بر این اساس نیازمند درک دقیق تغییرات قیمت نفت برروی شاخص سهام هستند. تعیین قیمت نفت به عوامل متعددی بستگی دارد که اغلب آنها از کنترل تولیدکنندگان آن خارج است. همین مسئله سبب شده است که وضعیت اقتصادی اغلب کشورهای وابسته به درآمدهای نفتی تحت تأثیر نوسانات قیمت نفت قرار گیرد. این مقاله به بررسی نوسانات بازدهی قیمت نفت بر روی نوسانات بازدهی شاخص بورس اوراق بهادار با استفاده از یک مدل GARCH چند متغیره و دادههای ماهانه طی دوره زمانی ماه می ۲۰۰۱ تا ماه مارس ۲۰۱۶ میپردازد. متغیرهای مورد استفاده در این پژوهش قیمت جهانی نفت خام، شاخص قیمت بورس تهران و نرخ ارز میباشد که بازدهی این متغیرها با استفاده از فرمولی که در قسمت معرفی متغیرها آورده شده است، تعریف شده است. در این مطالعه، پس از انجام آزمون مانایی و همچنین آزمون ARCH، برای پی بردن به وجود اثر آرچ در متغیرها، با استفاده از رهیافت BEKK ارتباط نوسانات بازدهی قیمت نفت خام و بازدهی شاخص کل بورس اوراق بهادار تهران بررسی شده است. براساس نتایج پژوهش رابطه منفی و معنیداری میان نوسانات بازدهی قیمت نفت خام ونوسانات بازدهی شاخص بورس اوراق بهادار تهران وجود دارد، همچنین رابطه منفی ومعنی داری میان نوسانات نرخ ارز و بازدهی نوسانات بازدهی شاخص بورس اوراق بهادار تهران وجود دارد.

این مقاله توسط آقای محمدحسن فطرس و خانم مریم هوشیدری در نشریه اقتصاد انرژی ایران شماره ۱۸ منتشر شده است.